来源:淡水泉投资

重要提示:本材料不构成任何形式的要约、承诺或其他法律文件,亦非任何投资、法律或财务等方面的专业建议。过往业绩不预示未来表现。投资须谨慎。

2024年以来,伴随A股市场的回暖和投资者信心的修复,市场呈现出一些与2023年不同的新特征。

特征1

基本面因素对股票定价的影响力回升

2024年以来,企业基本面较好的公司,股价表现会总体优于基本面较差的公司。而在2023年,股价涨跌常常脱离基本面,更多由情绪和市场估值驱动。

企业基本面和估值是影响股价的两个重要因素,如果股价涨跌和基本面指标表现出比较强的正相关关系,说明基本面因素在发挥作用;如果二者表现出弱相关甚至负相关,则可以判断估值因素主导了这一阶段的股价涨跌。

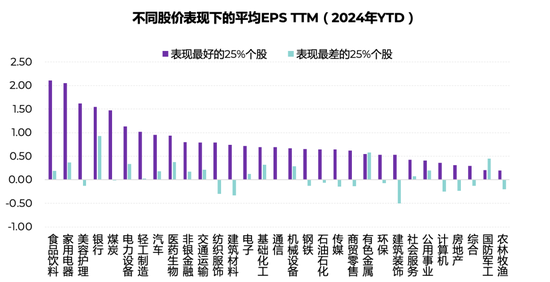

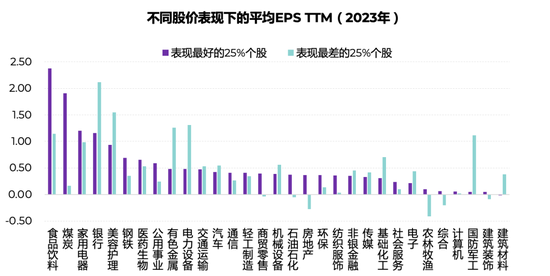

全部A股按申万一级行业分类,筛选出每个行业当年股价表现最好的25%和表现靠后的25%的个股,分别统计这些股票过去12个月每股收益(EPS TTM)的均值,以此判断当年的股价表现和基本面指标之间的相关性。

2023年,各行各业表现最好的股票对比表现靠后的股票,在EPS指标上并没有明显的优势,甚至在银行、有色、电力、军工等很多行业,EPS相对高的样本,年度表现反而远不如EPS低的样本。股价表现与公司基本面之间没有一个明确趋势,这印证了之前的判断,估值成为了这一年资产定价的决定性因素。

基于同样的逻辑看2024年的结果。除了有色和军工,剩余的29个行业中,股价表现最好的股票在EPS上全面超越股价表现靠后的股票。这说明基本面因素在股票定价中的影响力获得了明显回升。

特征2

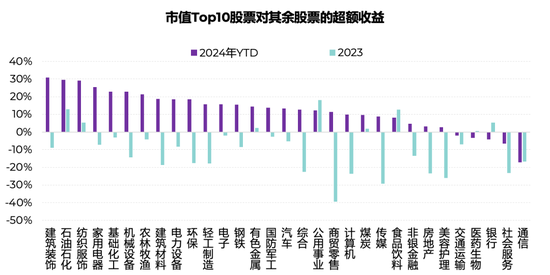

大小市值风格切换,行业龙头表现突出

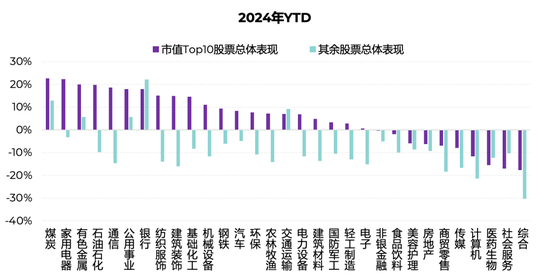

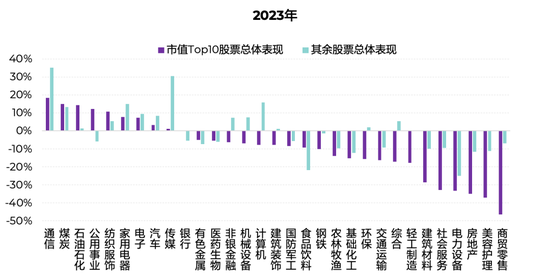

2024年以来,绝大部分行业的龙头公司股价表现优于非龙头,也优于行业整体水平。而此前的2023年,行业龙头的股价表现多是不如非龙头的。

全部A股按申万一级行业分类,选出每个行业中市值最大的10只龙头股(Top10),作为一个组合,行业中的其余股票则作为另一个组合。计算Top10组合和其余股票组合的总体表现,籍此观察当年的市场风格。

2023年,大量行业的Top10组合都是跑输其余股票组合的,只有在石油石化、公用事业等少数行业有例外。这说明中小市值风格在当年显著优于大市值风格。

到了2024年,除了银行、交运、医药、社会服务4个行业,其余27个行业中Top10组合的表现都显著强于其余股票。可以判断去年中小市值占优的市场风格正在转向今年大市值龙头占优。

分别计算2023年和2024年每个行业的Top10组合对其余股票组合的超额收益,再把两年的数据放一起,可以获得更直观的对比画面。

2023年,大市值龙头对非龙头股票取得超额收益的行业屈指可数,而到2024年,绝大部分行业中,大市值龙头都是“遥遥领先”的。

特征3

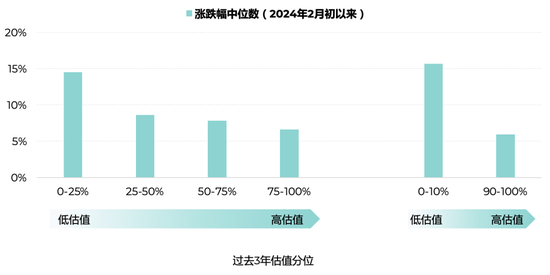

2月以来低估值股票迎来明显修复

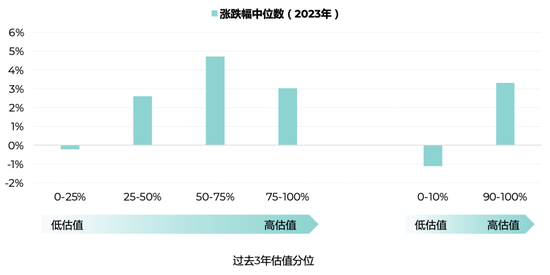

2024年2月初以来,市场呈现反弹修复态势。此前估值较低的股票,往往在这个过程中股价的涨幅更大。而在2023年,低估值股票的表现是明显弱于高估值品种的。

计算全部A股2024年1月底和2022年12月底所处的过去3年估值分位,然后按估值分位对股票进行分组,包括按每个25%分位点分出4组,另增加期初估值最低的10%(0-10%)和估值最高的10%(90-100%)两组。最后分别计算每组股票自2024年2月5日以来和2023全年的涨跌幅中位数,进行比较分析。

来源:万得,淡水泉投资,截至2024年5月31日。估值指标采用过去12个月市盈率(PE TTM),剔除统计时点上市不满3年的股票。

来源:万得,淡水泉投资,截至2023年12月29日。估值指标采用过去12个月市盈率(PE TTM),剔除统计时点上市不满3年的股票。

2023年,估值最低的25%的股票(0-25%)涨跌幅中位数也是最低的,反而是高估值的股票表现更好。估值最低的10%股票相对估值最高的10%股票,当年的涨跌幅中位数体现出更明显的对比。

自2024年2月初市场修复以来,估值最低的25%的股票的表现,是优于其余3组的。而且随着估值分位走高,每组的涨跌幅中位数呈现逐级下降的趋势。这说明低估值的股票在本轮行情中获得了更明显的修复。

估值最低的10%股票相对估值最高的10%股票,涨跌幅中位数几乎差出两倍,更加强化了这一结论。

(本文不构成淡水泉关于任何证券或投资工具的投资意见或建议,

市场有风险,投资须谨慎)